¿El petróleo ha encontrado su piso?

¿El petróleo ha encontrado su piso?

Por: Ruben Ullúa

Por: Ruben Ullúa

http://opinion.infobae.com/ruben-ullua/2016/03/09/el-petroleo-ha-encontrado-su-piso/

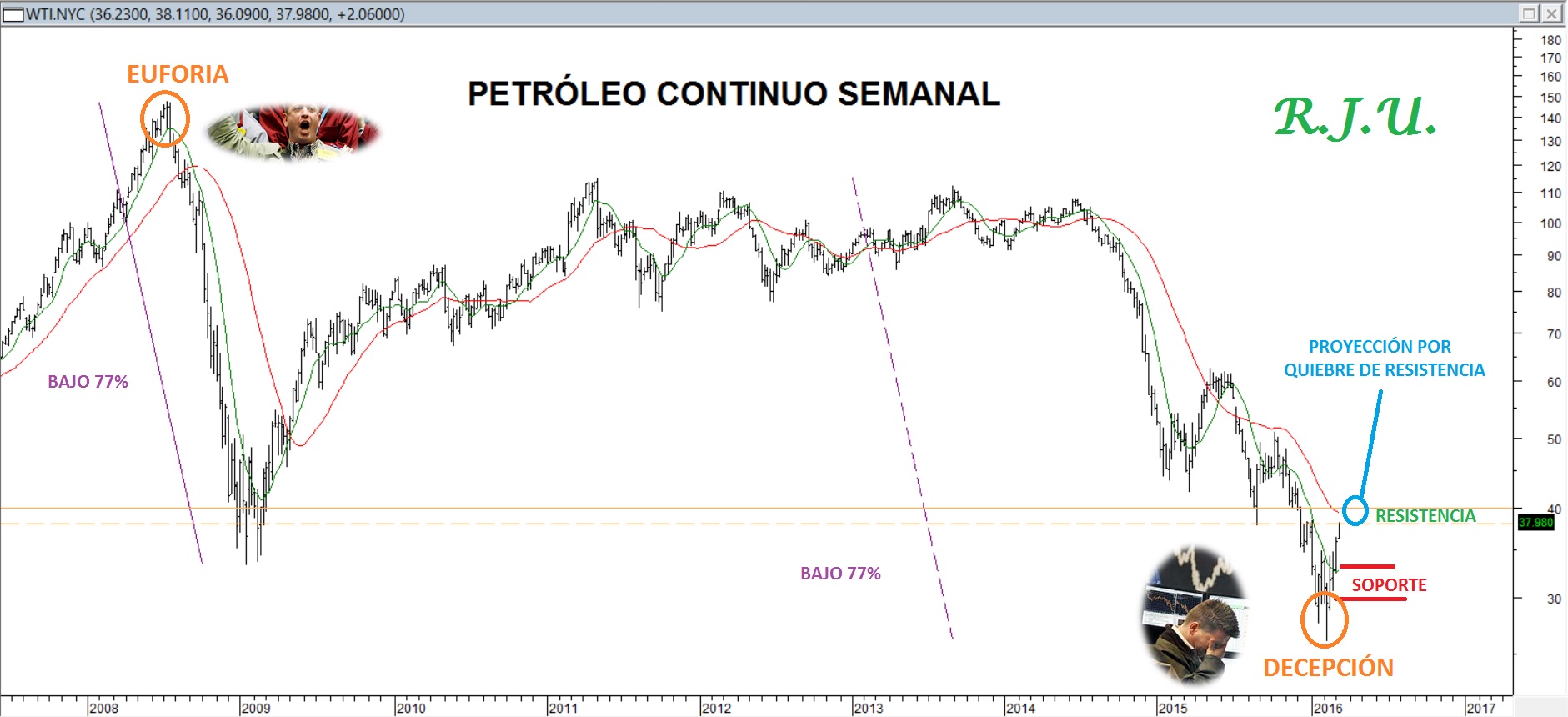

El pasado 11 de febrero el precio del barril de petróleo West Texas Intermediate (WTI) testeaba niveles de 26 dólares, lo que representaba el valor más bajo alcanzado por el commodity en los últimos 13 años, es decir, del año 2003 a la fecha. Sin embargo, ha sido a partir de ese valor que el commodity comenzó a recuperar terreno a lo largo del último mes operativo y es así como los precios regresaron hacia instancias actuales de 38-38,3 dólares, creciendo en este período cerca del 47% en su precio.

Lo interesante de destacar de tamaña recuperación desarrollada es que no se ha dado con fundamentos muy sólidos y básicamente se argumenta en las expectativas de que la producción en Estados Unidos baje y así los grandes exportadores puedan llegar a un acuerdo para estabilizar el precio del barril. Sin embargo, lo cierto es que aún no hay nada concreto y ante ello, ¿podemos pensar que los mínimos registrados en febrero han sido definitivos de la baja del commodity?

Lo interesante de destacar de tamaña recuperación desarrollada es que no se ha dado con fundamentos muy sólidos y básicamente se argumenta en las expectativas de que la producción en Estados Unidos baje y así los grandes exportadores puedan llegar a un acuerdo para estabilizar el precio del barril. Sin embargo, lo cierto es que aún no hay nada concreto y ante ello, ¿podemos pensar que los mínimos registrados en febrero han sido definitivos de la baja del commodity?

En este sentido, quizás desde el lado del fundamental no está muy claro que así haya sido, sin embargo del lado del análisis técnico, debemos decir que hay altas probabilidades de considerar que el piso de 26 dólares por barril haya sido de importancia a todo el bear market en fuerza desde el año 2008.

En efecto, sin ánimo de entrar en tecnicismo, ya que seguramente hay muchos lectores que no conocen en profundidad el análisis técnico, déjenme mencionarles que a los mínimos de 26 dólares por barril alcanzados en febrero pasado, el petróleo cumple numerosas condiciones técnicas como para considerar que en las instancias mencionadas se pudo haber alcanzado un punto de inflación alcista de importancia y que la recuperación en curso desde allí no sería sólo de carácter temporal, ni menor.

Como ya hemos indicado en otras columnas, los mercados financieros son cíclicos y ciclotímicos, con lo cual van describiendo en el tiempo patrones de comportamiento repetitivos (ciclicidad) y van sufriendo cambios en el humor dominante de los participantes (ciclotimia). Es ello lo que explica que cuando los mercados se encuentran en valores máximos, aparece la euforia generalizada, mientras que cuando el mercado se encuentra en su punto de saturación a la baja, la depresión y la decepción generalizada de los participantes es quien gana la pulseada.

Claramente la baja que ha sufrido el mercado de petróleo a lo largo de los últimos ocho años y principalmente en los últimos tres años ha generado mucho escepticismo en los participantes y de allí que en el último tiempo se dispararon proyecciones bastante temerarias con respecto al precio del barril de petróleo, que llegaban hasta los 10 dólares por barril para los próximos meses. Sin embargo, como es habitual, los mercados castigan consensos y cuando la mayoría se convence de una tendencia, entonces es muy probable que nos encontremos mucho más cerca de la finalización de esa tendencia, por un simple hecho: el mercado está saturado.

Algo de esto creemos que pasó con el precio del petróleo en el último tiempo, no sólo que todo el mundo se enteró de que el precio del petróleo bajaba, sino que todo el mundo se convenció de que esa tendencia podía continuar. Miren si el sentimiento bajista generalizado ha sido importante que hasta en la nueva temporada de la conocida y renombrada serieHouse of Cards la debacle del precio del petróleo y la necesidad de encontrar acuerdos para frenar tal tendencia forma parte del libreto.

Otro de los datos relevantes surge al observar que la caída de los últimos tres años, iniciada en instancias de 112 dólares por barril, hasta los mínimos de febrero pasado, en los 26 dólares, con una pérdida de un 77% de su valor. Se iguala al tamaño porcentual de la baja desarrollada previamente, entre el año 2008 y el año 2009, desde los máximos históricos de 147 dólares hasta los mínimos de 33 dólares, con la crisis subprime.

El hecho de que los precios del commodity hayan comenzado a escalar un 47% desde las instancias mencionadas y que dicho avance se logre en medio de un sentimiento bajista generalizado, desde nuestra lectura analítica, si bien no es suficiente, sí es una respuesta favorable como para considerar que un piso de importancia ha sido alcanzado.

Sugerimos ahora centrar la atención en la zona de máximo alcanzada por la recuperación, en torno a los 38-40 dólares por barril del WTI. Es probable que de corto plazo esta zona cueste ser superada y que allí aparezcan vendedores, como ocurrió en la jornada del martes. Sin embargo, creemos que si los precios lograran en los próximos días rebasarla, entonces el commodity podría liberar hacia las próximas semanas avances mucho más importantes, que lo acerquen hacia la zona de 48-50 dólares por barril o bien accedan hacia niveles superiores y más cercanos a los 60 dólares en los próximos meses.

Vale aclarar que resulta difícil pensar que en el contexto actual de mercado la volatilidad en este activo ceda, por el contrario, más allá de nuestras expectativas alcistas, seguramente seguiremos teniendo jornadas de fuertes recortes intermedios y ello obliga a ser muy cauteloso en la toma de decisión.

Actualmente, la zona que anteriormente contenía el avance en torno a los 35-33 dólares por barril, ahora pasa a ser principal contención de correcciones del precio desde los niveles actuales, para que finalmente la recuperación retome su curso. Solamente en caso de que tengamos caídas inmediatas en el precio del commodity por debajo de la zona de 33 dólares por barril, alertaremos ante la posibilidad de ajustes más importantes hacia instancias de 30 dólares. Sin embargo, ello no modificaría en principio nuestras expectativas de considerar que el mínimo de 26 dólares de febrero pasado ha sido un piso de importancia al bear market del commodity de los últimos ocho años.

No hay comentarios.:

Publicar un comentario